张謇所办企业发行的三种头像纸币

□ 顾永祥

辛亥南通光复后的十年内,张謇、张詧先后各发行过一种纸币,张孝若续后发行淮海实业银行兑换券。这三种纸币正面,分别印有他们三人的照片,标志着张家的辉煌。

早在1910年前后,张謇企图控制通海社会游资和两淮盐务资金为大生集团企事业服务,曾先后筹划过“南通劝业银行”与“盐业银行”,当时由于客观条件未成熟,缺乏社会基础,大生各企业资金分散面也太广,缺乏主观力量,因而未能实现。

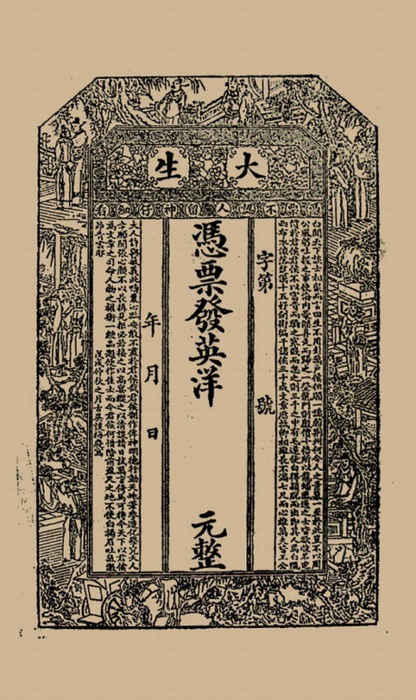

大生纱厂银票

1911年,大生一厂设立“大生储蓄帐房”收受存款,发行“支单”“钱票”,形成了金融机构的雏型。

张謇创办大生纱厂后,他在1910年设想建立劝业银行,并在《劝通州商业合营储蓄兼普通商业银行说贴》中说“是今日为实业计,必先银行,为银行计,必先营储蓄而兼普通商业。以储蓄资痹通商之本,以普通商业资储蓄之息,一行兼之,尤为灵运而稳固”。为了实现梦想,于是在民国元年(1912年),发行纸币,票面名称为“大生纱厂银元券”壹圆,印有张謇头像,现在收藏在南通博物苑,票面大小如民国初年中国银行、交通银行发行的五十元、百元兑换券,具体发行数额不详,主要用来发工资、收购原料,只在城闸地区小额流通。有人感到便利,一到大数,常很快回笼到兑换处兑换银元。像当年师范校发薪,就发银元券,而教员总是随即向设在翰墨林的兑换处换回银元。结果信用很好,但没有大量发行,时间也只有一年。在一年之后,大生纱厂储蓄处成立,银元券便开始收回,这是张謇办银行的一种试探,也许是得不偿失的一举。

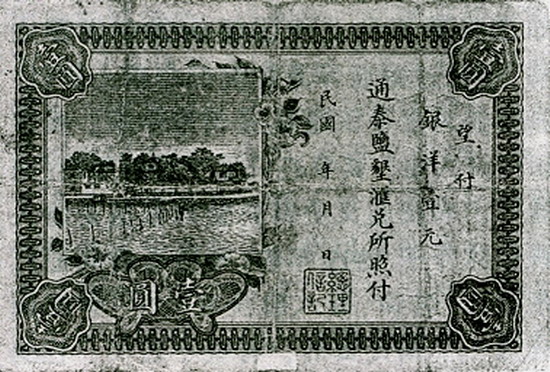

1914年,时任北洋政府农商总长的张謇,在苏北沿海统一规划和倡导垦务,一些富商热烈响应,在南起启东市的寅阳,北至阜宁县的陈家港,共在长达300多公里的滨海地带,先后办起了42家盐垦公司,其中张謇与其兄张詧发起或参与创办的有10多个公司,人称南通系公司。1928年南通系各公司感到办事不便,各公司董事会联合决定,由通海垦牧、同仁泰、大有晋、大豫、大赉、通济、通隧、大丰、大纲等公司联合组织通泰盐垦公司董事会联合办事处,张詧任总经理。为便于各公司及公司与垦民之间的结算周转,在东台设立“东台通泰盐垦汇兑所”,发行了另一种纸币——通泰盐垦汇兑所兑换券。票面壹圆,并印有张詧头像。各地设有兑换处,盐垦内部用来相互结算和发放盐工的工资,发行数额不详。当时为了争取银行钞票发行权,各银行,纷纷在通泰一带城镇,设有分行或办事处,银行与东台通泰盐垦汇兑所产生利益矛盾,银行都不肯接受它,再加盐垦内部露出捉襟见肘矛盾,一般对它反映颇不好,结果逐渐收回。

东台通泰盐垦汇兑所工资券壹元

东台通泰盐垦汇兑所工资券壹元背面

1918年1月,上海金融界拟在通设立银行堆栈,张謇认为“通海一年中五千余万元之贸易额,而金融牛耳执之他人之手”,形势逼人,应当“急谋自立”。1919年,大生股东常会通过议决,“提资组织银行,以为金融活动机关,现已筹备就绪,命名淮海实业银行。

淮海银行注册时,资本号称500万元。连扣带招认定的股额为125万元,较原定股本额100万元超过四分之一,截止1919年底实收106万元(其中大生一厂拨入65万元,二厂5万余元),尚缺19万元。按彼时银行通例,实收资本占总额四分之一时,即可开业。1920年1月,南通淮海实业银行正式成立。淮海实业银行总经理为张謇之子张孝若,协理为陈端,行长为徐赓起,职员基本上是张謇办的银行专修科和甲种商校的毕业生。总行设在南通濠阳路,主要业务为存款、放款、汇兑、贴现、押汇、受抵有价证卷及代理南通地方公债。同年获得纸币发行权,印刷壹圆、伍圆、拾圆券三种,并印有张孝若的头像。壹圆、伍圆券在市场上有少部分流通使用,拾圆券未发现流通使用。

淮海实业银行汇兑券壹圆

淮海实业银行汇兑券伍圆

淮海实业银行汇兑券拾圆

1921年淮海实业银行设分行于海门、扬州、南京、汉口、上海、镇江、苏州,又在盐城、阜宁、东台各垦区遍设分理处。由于各分理处业务大部分托各盐垦公司负责人或其会计兼理,因职权上之便利,大量资金陷入垦区。

1918年至1922年,为南通地方各实业全盛时期,各企业日耗调款利息很大,大生集团自立金融机构,调剂盈亏,是十分有利于其全面扩展的,故淮海银行初创时,业务发展很正常,不到两年,分支机构就有十余处之多,其中上海、苏州两分行,及阜宁的东坝分理处,存款和行庄往来尤多。1920年至1921年,营业总额年计四、五百万元之谱。

1922年,整个中国工商业全面衰落,农村经济崩溃,百货滞积,垦区又连年灾歉,花纱价格倒悬。大生各纱厂首先周转不灵,无力支持其它企业,因而淮海银行存款日少,提存日多,营业萎缩。1923年以后,淮海银行的困难一年大似一年。工商业方面是放款难收;盐垦方面不但放款利息无法结清,对濒于破产的公司还须输救。其故量最大也是淮海银行的致命伤为1922年认购通泰盐垦公司债票36万元及垦田押款35万元,共坑陷淮海资金70多万元,占实收资本额70%以上,最后淮海银行只好承受35000余亩的次等田,无法变现,还得建仓,派人驻垦区管业。其次为上海分行的放款拖欠,仅大生沪事务所一户,即达20万元以上终未结清。海门分行亦有倒帐数万元,通燧火柴厂押款11万元清理无偿。南通各企业股押款22万元,不赎又不能抵现者在半数以上。通海教育、慈善及公共事业垫借款项无法结清者及南通大学基产处学田押款也共有数万元。此外1922年南通绣织局收歇,淮海银行担保偿还友华银行美汇9万元中也造成大部分呆帐。因而,事实上从1923年起,淮海银行业务已进入应付债户阶段,最后以受抵的大佑盐垦公司底面田5千亩,向上海通商银行押款58000两,勉强处理了外界存款。

1924至1927年,为淮海银行的停顿时期。董事会鉴于业务情况不佳,放款呆滞,现金无法周转,遂议决于1924年起总行对外不再营业,并将各分支行号先后结束,最后一处为海门分号。起初该号营业似尚可为,后亦以人事关系遭受损失,遂于1927年收歇,此后长期停留于清理阶段,除对外负债大部分逐渐清理外,其余没收抵押品项下之产业,一时无法处理,只有分别派员暂时保管。1929年,淮海银行将受抵之通燧火柴厂转租与振记营业。

张謇重视银行融资在发展实业中的重要作用。他在1910年设想创办南通劝业银行,曾说过:“国非富不强,富非实业不张,实业非有多数之母本不昌,欧美人知之,故广设银行”。他开办企业都是以股份制形式运作,因当时创办银行的条件不成熟,他虽然采取分步渐进之策,采取保息分红,适度扩张,滚动发展,把资金安全性、效益性和流动性有机结合起来,达到资金效益最大化。但是官利制满足了股东的眼前利益,却给企业带来了沉痛的利息负担,造成企业缺乏积累,基础薄弱,即便这样,官利制仍不能完全解决企业股本问题。

在当今企业发展中我们可以从中吸取教训,企业在好的时期,不能盲目发展,追求利润最大化,贷款要适度,防范国际、国内及自然灾害风险。

(作者原单位:南通电信公司)

(原载《张謇研究》2019年第2期)